MSCI 中国A50股指期货对A股生态有何影响?

2021-10-25 10:30:30 来源:李迅雷 作者:

2021年8月20日,港交所宣布推出首只A股期货产品——MSCI中国A50互联互通指数期货合约。10月18日,MSCI中国A50互联互通指数期货合约正式在港交所挂牌上市。根据MSCI中国A50互联互通指数的编制规则与成分股的权重构成:本次港交所推出的股指期货定位更符合国际投资者,更能均衡的覆盖中国各大行业龙头及优质核心资产。

同时,这也是国内交易所推出的首只以内地A股市场为标的的MSCI指数期货,相较于当前交投活跃的新加坡交易所“异地上市”的富时中国A50股指期货,这只股指期货更符合中国新经济特征,也能给青睐配置中国经济的外资增加优选的对冲工具,而两者或形成一定的竞争关系。

本次MSCI中国A50互联互通指数期货在港交所的“生根发芽”会不会引起通过上交所配置A股的外资大幅“回流”?又会对A股市场生态带来什么样的影响及投资启示?本文将从金融衍生品市场的定价权、资本市场波动性及A股市场国际化等维度试做探讨。

金融衍生品市场发展与安全视角:MSCI A50期货或进一步稳定国内“定价权”

相对于我国金融市场不断对外开放的进程,我国当前金融衍生品市场的发展相对较为滞后。众所周知的是,金融衍生品市场在发挥防范化解市场风险、强化全球资本竞争地位、扩大金融开放等方面具有重要作用。虽然A股2018年被纳入MSCI之后,资本市场对外开放程度逐渐加深,但外资在A股市场持有市值的比例仅从2018年的2.26%提升至2021年6月的4.17%,远远低于其他发展中国家。这与我国金融衍生品市场面临的发展困难以及国际投资者无法参与现有的股指和国债等衍生品的交易(少数QFII除外)有直接关系。

回顾全球金融衍生品市场的发展历史,在1980年代以来,全球金融加速发展、金融衍生品创新交易的浪潮背景下,一些发达国家或地区的交易所如洲际交易所、欧洲期货交易所、新交所等开始创设以他国或地区股票指数为基准的股指期货,以期增加自身市场的吸引力。例如,新交所一直致力于打造亚洲领先的离岸中心和衍生品交易中心,其40%的上市公司和超过80%的交易所债券来自新加坡境外。

在本次港交所A50股指期货推出之前,新交所A50股指期货是目前境外唯一的A股指数标准化(富时中国A50)对冲产品,且与A股主要指数走势高度相关。目前新交所A50股指期货保持较高交易量和流动性,并对我国股票市场产生了一定影响。

首先,通过期货对现货价格指引的作用机理来看,股指期货价格信号可以反映市场对未来的预期,异地上市股指期货一定程度上抢夺了本土金融衍生品市场的“定价权”。例如,1986年和1997年,新交所抢先本地市场推出了日经225股指期货和MSCI台湾股指期货,由于本地经济发展处于较繁荣时期,且对金融衍生品较为谨慎或严格管制,使得新交所成为上述两个产品的重要离岸市场,本地市场再想掌握主动权的困难加大。更有学术文献指出:新交所MSCI台湾股指期货价格发现功能比本地期现货产品都要强。

其次,若异地市场出现恶意操纵价格或期货投机交易导致的极端风险事件,将严重影响本地市场金融安全。例如,1995年发生的“巴林银行破产”事件中,巴林银行新加坡分行所持有的新交所日经225股指期货未平仓期货合约占整个市场的1/3以上,金额高达70亿美元,该风险事件严重威胁到日本股市安全。我们可以看到,如果异地上市股指期货价格发现能力过于强于本地市场,或对国际投资者上形成重要定价和交易参考,对应的就会对本地市场的吸引力和定价能力造成负面影响。

基于我国金融衍生品市场的发展与安全视角,就本次国内资本市场推出国际指数MSCI A50股指期货而言,我们认为,一方面,丰富了国内市场以中国特征股指为标的金融衍生产品,国内金融衍生品的丰富有利于定价权的稳定;另一方面,A股的近些年的发展出现越来越“独立化”的特征,为国际投资者参与中国资本市场提供了风险管理工具,可以使跨国资本更安全放心地长期投资A股市场,从而加速推动金融衍生品市场的国际化;一定程度上减少短期资本跨境流动及海外风险传导,亦对人民币汇率市场稳定有积极的意义。

港交所A50股指期货VS新交所A50股指期货:替代作用下有利于外资“回流”

本次港交所MSCI中国A50互联互通指数期货合约的推出在增加我国资本市场价格发现效率的同时,无疑会定向吸引青睐配置A股的外资“回流”。一般来说,股指期货作为最重要的金融衍生品工具之一,由于期货市场的流动性更好、交易成本更低,使得期货市场对市场信息的反映较现货市场更为灵敏,而期货与现货的联动能明显地提高资本市场价格发现的效率。但从全球以我国股指为标的的股指期货的发展格局来看,境外市场中A股相关衍生品发展更为积极。

新加坡交易所在2006年就上市了富时中国A50指数期货,比我国沪深300股指期货的推出早3年多,从时间上把握了“先机”。2015年我国股票市场经历异常波动,为了稳定市场,我国对境内三支股指期货产品(上证50、沪深300及中证500估值期货)采取了限制性交易措施,自此交易量大幅降低,流动性和功能发挥均受到一定限制。虽然在2015-19年之间有三次对股指期货明显的松绑,但富时A50股指期货仿佛在此期间又把握住了“时机”,其交投活跃度提升势头迅猛。

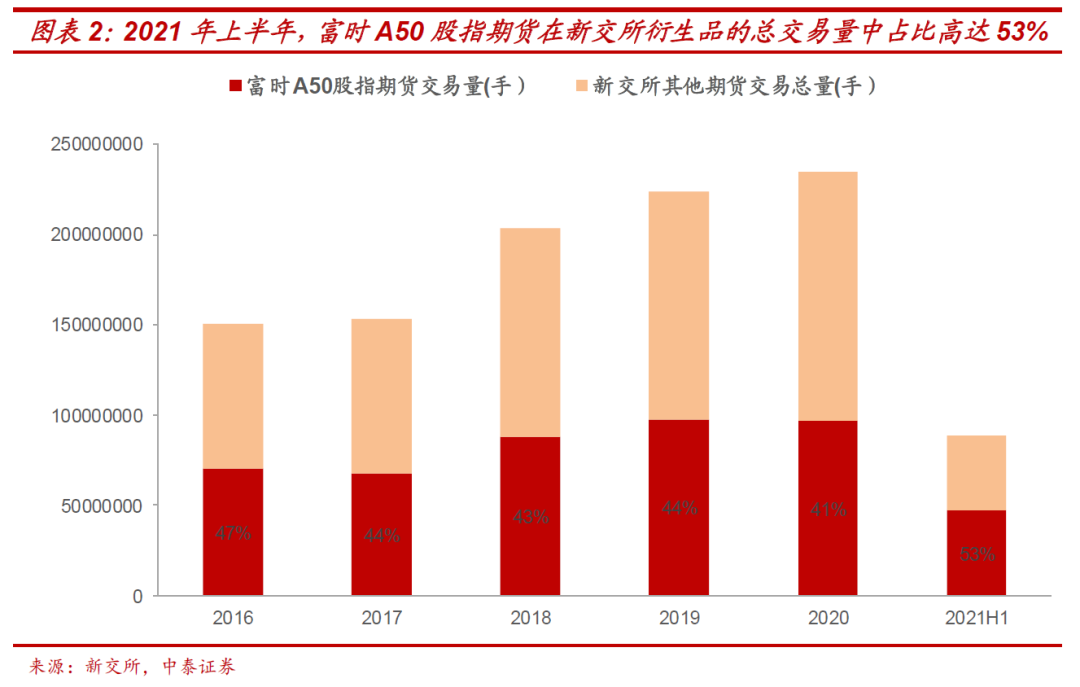

特别是,2018年以来,国际资金在诸多不确定性风险事件的扰动下双向流动速度加大,更加大了其通过配置富时A50股指期货风险对冲的偏好。近些年,富时A50股指期货的成交量在新加坡交易所中的比重不断提升,市场份额也不断增加。2021年上半年,富时A50股指期货在新交所衍生品的总交易量中占据了“半壁江山”,比重高达53%。

由此可见,资金出于风险规避或者是套期保值的目的增配新交所A50股指期货,这其中的资金构成不仅仅包括将A50股指期货作为打新股时持仓资金的重要对冲工具的国内资金,更大的构成是,A股互联互通机制中北上资金、QFII的外资,以及全球范围内跟踪配置MSCI或FTSE等国际指数的被动资金。我们认为,伴随本次MSCI A50 股指期货合约的推出,其对新交所A50股指期货合约或将出现明显的替代作用,这部分外资会大幅“回流”至国内金融市场。原因如下:

首先,MSCI 中国 A50 互联互通指数成分股所代表的行业特征更能符合中国新经济的特征,增强了对外资的吸引力,并或会成为国际资金投资A股的风向标。

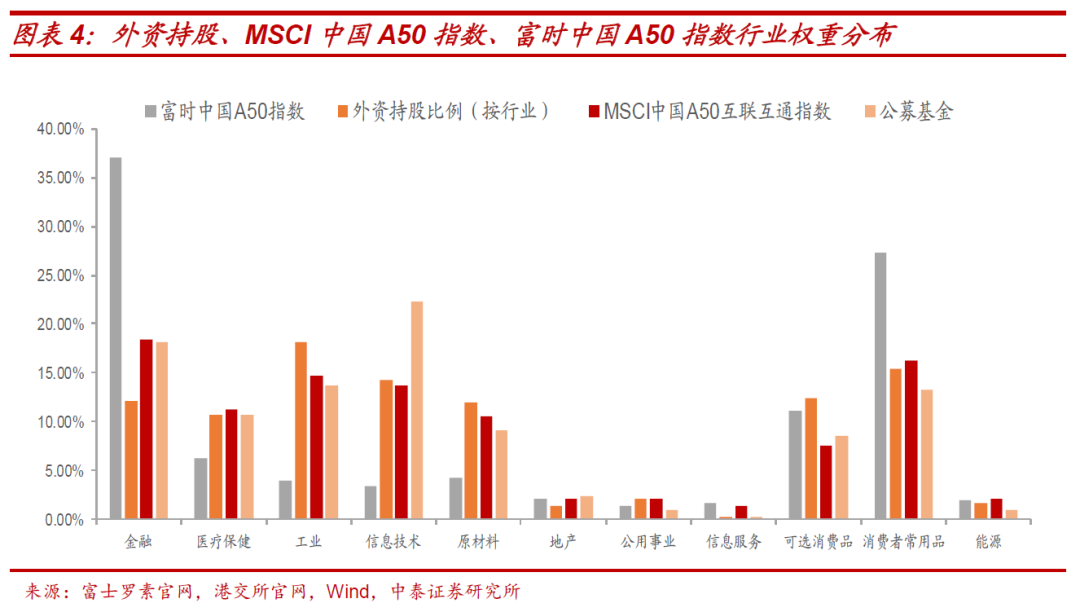

新交所A50股指期货的最初市场定位是服务希望分享我国经济发展成果但无法进入A股市场的国际投资者,只是在设立和发展中占据了“先机与时机”。而本次MSCI A50成分股更能代表当前中国新经济的特征:MSCI 中国 A50 互联互通指数的行业分布较为均衡,降低对金融行业的超配,提升了信息技术、医疗保健等新兴产业的权重,符合新兴产业结构的变化趋势。同时,“互联互通”代表可以配置科创板及港股优质标的,行业覆盖范围广且侧重新兴科技,MSCI 中国 A50 互联互通指数也能更好的匹配北上资金、QFII等外资的配置偏好。

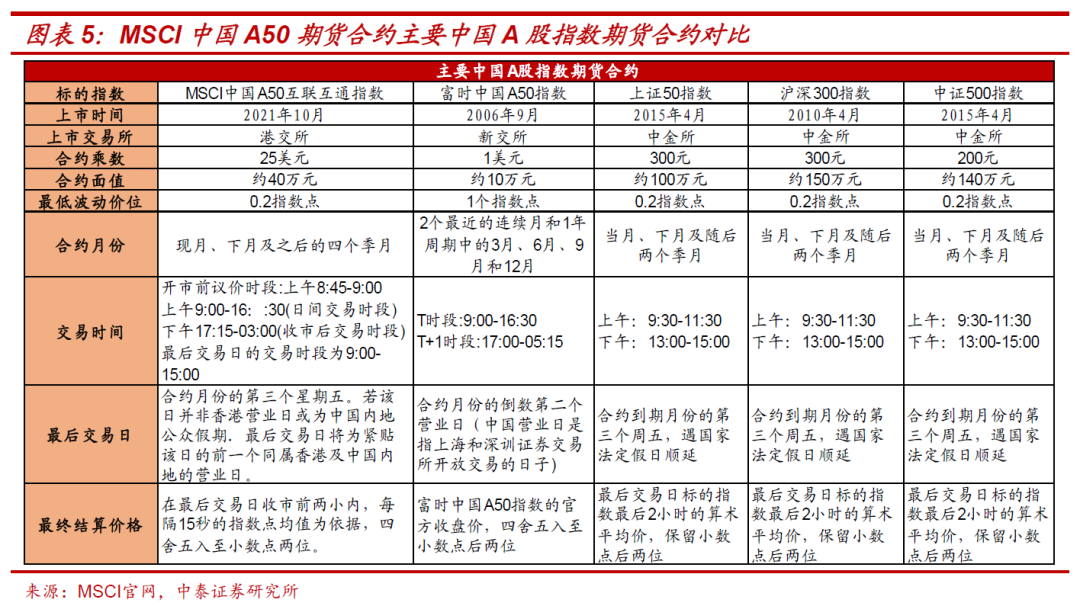

其次,MSCI 中国 A50 互联互通指数期货合约(MCA 合约)的设置,扭转国内三支股指期货的交易成本高、便利性较弱的现状,丰富国内风险对冲工具。在此之前,除采用境外的新交所富时A50股指期货对冲之外,海外投资者主要通过国内两个途径进行风险对冲:1)采用融券对冲,但成本较高;2)2020年中金所发布关于QFII/RQFII参与股指期货交易有关事项的通知,QFII/RQFII可以通过上证50、沪深300及中证500估值期货进行风险对冲。

这两种风险对冲的方式存在高额保证金及手续费等问题,富时A50股指期货具有更高便利性:合约价值小,交易杠杆高,且交易时间长,对国际投资者吸引力相对较强。而在期货合约的设置上,MCA 合约(MSCI中国A50互联互通指数期货)的交易规则与富时A50股指期货较为接近,同时,交易费用及成本较国内三大股指期货有明显下降,便利性明显提高。此外,期货合约以美元标价,交易时间段也更符合国际投资者交易习惯。

最后,相对于新加坡离岸人民币金融中心,香港具有全球离岸人民币业务枢纽的区位优势,离中国股票市场更“近”。香港金融市场可以提供给持有离岸人民币资金的企业和机构一站式的在港存放、管理、调拨和投资,其地位带来的便捷性对国际资金形成强大的吸引力,国际投资资金也更愿意“避远就近”。港交所的MSCI 中国 A50 互联互通指数期货合约的推出也能一定程度上巩固香港金融市场地位。

降低市场短期非理性波动——维护A股健康合理的慢牛生态

从新加坡A50股指期货发展经验来看,新加坡离岸的A50股指期货市场结构较为成熟,国际机构投资者占比达70%。而其对应的在岸A股市场风险对冲的投资者结构机构化相对较低,这导致了离岸市场的价格发现能力持续对本地市场产生压力。特别是,交易时间的差别亦造成了在个别时间段新交所A50股指期货的价格发现能力或优于国内市场。

例如,2015年9 月我国对中金所三大股指期货收紧之前,2014年7月至2015年2月,新交所富时A50股指期货与沪深300指数相关性为0.956,与上证50指数相关性为0.997,2018年A股纷纷纳入国际指数后的2019-2020年,富时A50指数与上证50指数的相关性也高达0.992。由此可见,富时A50期货的表现可以说与A股主要指数走势“息息相关”。不少投资机构纷纷根据富时A50期货的走势来预测A股主要指数,造成“外盘价格引导内盘价格”的错觉,这种国内交易所与新交所交易时间、交易机制的偏差不利于国内金融衍生品提升竞争力,也一定程度增加了个别时间段A股市场的波动。

尤其是疫情以来,我国货币政策秉承“以我为主”的独立自主性,而在海外流动性在美联储缩减QE及高通胀数据的扰动下,外资对货币政策“拐点”的预期紊乱从而出现短期国际投机头寸的快进快出,给我国股票市场短期造成一定的波动。我们可以看到,疫情冲击以来,A股市场表现在节假日前后,时常出现高波动的表现。这或由于,国外投资者容易对国内风险事件的发酵的“过度解读”,从而引起A50股指期货市场价格过度反应,从而波动传导到A股市场。

在一定情况下,新交所A50股指期货投资者可能出于流动性限制、市场情绪波动、风险偏好改变等原因,导致富时A50股指期货价格过度反应、偏离基本面,并通过国际资本流动、跨市场交易、预期等渠道传导至A股市场,引起三大市场指数价格的非正常波动。而本次港交所与MSCI合作“争夺”期指市场或能增加期现市场有效性,港交所与内地相关交易所及监管机构有长期的协调及磨合,在增强了本次推出A50股指期货的竞争力的同时,能够减轻期货市场短期非理性的投机给A股市场造成的 “过度”波动。

投资启示:MSCI A50股指期货提升对外资吸引力,机构化提升助推长牛格局

综上所述,站在投资视角,MSCI中国A50互联互通指数一定程度上更贴合国内股票市场发展现状及产业升级趋势,相应地,国内本土交易所所推出的MSCI中国A50股指期货作为更符合中国新经济特征的衍生品工具:

1)MSCI A50股指期货作为套期保值和风险对冲手段能够“平滑”A股市场短期不必要的高波动,维护中长期健康合理的慢牛生态的格局;

2)MSCI中国A50互联互通指数紧跟A股市场工业制造业、信息技术、医疗保健等新兴产业优质龙头且季度调整。金融开放格局下,伴随中国经济在疫情后的经济韧性凸显,通过衍生品工具创新发展大力引导国际中长期资金流入国家攻关的核心关键领域。

从美国经验来看,20世纪80年代后,美国金融衍生品市场的迅速发展提升了美国资本市场的风险管理能力、资本流转速度和效率,使美国的国内资本和国际资本得以以更大的规模进入资本市场。资本市场规模和运转效率的提升直接为90年代后期互联网、移动通信、生物科技等一系列科技创新的爆炸式增长提供了资本保障。同时,产业升级过程中,国外资本作为中长期资金涌入股票市场,能够提升机构化水平,助推A股市场长牛格局。

伴随港交所A50股指期货的推出,2021年10月国内首批4只MSCI中国A50ETF,预计未来上交所也或持续推出一系列ETF产品,丰富境内投资者的资产配置和交易工具。MSCI 中国A50 ETF跟踪中国行业优质龙头,覆盖范围广泛且成分结构更偏“新经济”;同时,基于国际指数包含大量的被动跟踪资金及风险对冲的机构投资资金,投资者结构或更为成熟,配合港交所MSCI A50股指期货的对冲工具,预期产品收益率或更加稳健。

风险提示:MSCI中国A50ETF基金发行及募集落地不及预期,国内宏观经济超预期下行,港交所期货市场监管风险。